Perbedaan Pajak Official Assessment dan Self Assessment: Ketika Negara dan Warga Berbagi Peran dalam Perpajakan

Penulis : Nuryahman Hartono

Bagi sebagian masyarakat, istilah perpajakan sering terdengar rumit sejak pertama kali dibaca. Ada banyak istilah teknis yang terasa asing di telinga: objek pajak, subjek pajak, restitusi, hingga sistem pemungutan pajak. Di antara berbagai istilah tersebut, dua konsep yang sebenarnya sangat penting tetapi jarang dipahami masyarakat adalah official assessment system dan self assessment system.

Padahal, dua sistem inilah yang selama ini menjadi dasar bagaimana pajak dipungut dan dikelola oleh negara maupun pemerintah daerah.

Sebagian masyarakat mungkin tidak menyadari bahwa ketika membayar Pajak Bumi dan Bangunan (PBB), sistem yang digunakan berbeda dengan ketika mereka melaporkan pajak penghasilan secara mandiri. Perbedaannya bukan hanya soal teknis administrasi, tetapi juga menyangkut cara negara membangun hubungan dengan wajib pajak.

Dalam praktik perpajakan modern, kedua sistem tersebut memiliki karakter, tantangan, dan pendekatan yang berbeda.

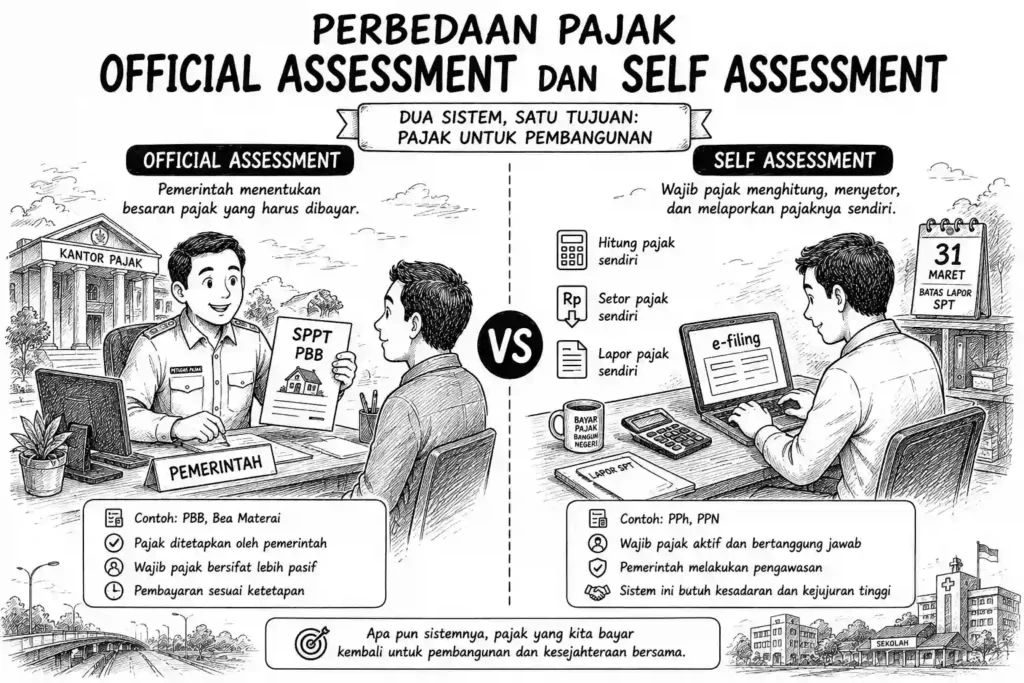

Ketika Pemerintah Menentukan Besaran Pajak

Dalam sistem official assessment, besaran pajak yang harus dibayar ditentukan oleh pemerintah atau otoritas pajak. Wajib pajak bersifat lebih pasif karena nilai pajak sudah dihitung dan ditetapkan oleh petugas berdasarkan data yang dimiliki pemerintah.

Masyarakat biasanya tinggal menerima ketetapan pajak, lalu melakukan pembayaran sesuai nominal yang tercantum.

Contoh yang paling mudah ditemukan dalam kehidupan sehari-hari adalah Pajak Bumi dan Bangunan atau PBB. Setiap tahun, masyarakat menerima SPPT PBB yang berisi besaran pajak yang harus dibayar. Nilainya sudah dihitung pemerintah berdasarkan NJOP, luas tanah, bangunan, dan berbagai komponen lainnya.

Dalam sistem ini, pemerintah memegang peran dominan.

Bagi masyarakat, sistem seperti ini terasa lebih sederhana karena tidak perlu menghitung sendiri kewajiban pajaknya. Wajib pajak cukup memeriksa data dan membayar sesuai ketetapan yang diterbitkan.

Namun di balik kemudahannya, sistem official assessment juga membutuhkan akurasi data yang sangat baik dari pemerintah. Ketika data tidak diperbarui secara berkala, sering muncul persoalan di lapangan. Ada masyarakat yang merasa nilai pajaknya tidak sesuai kondisi riil, ada pula yang mengeluhkan perubahan NJOP yang dianggap terlalu tinggi.

Karena itu, sistem ini menuntut pemerintah untuk terus memperbaiki kualitas pendataan dan pelayanan agar masyarakat tetap percaya terhadap proses penetapan pajak.

Ketika Wajib Pajak Diberi Kepercayaan

Berbeda dengan official assessment, dalam sistem self assessment justru wajib pajak diberikan kepercayaan untuk menghitung, menyetor, dan melaporkan sendiri pajaknya.

Pemerintah tidak lagi menentukan langsung besaran pajak yang harus dibayar. Negara memberikan ruang kepada masyarakat untuk secara mandiri memenuhi kewajiban perpajakannya sesuai aturan yang berlaku.

Sistem ini digunakan pada berbagai jenis pajak modern, termasuk Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

Dalam sistem self assessment, peran kesadaran menjadi sangat penting.

Wajib pajak dituntut memahami aturan, menghitung penghasilan, mencatat transaksi, hingga melaporkan kewajiban perpajakan secara jujur. Pemerintah kemudian melakukan pengawasan melalui pemeriksaan, validasi data, dan sistem administrasi perpajakan.

Jika diperhatikan lebih jauh, sistem ini sebenarnya lahir dari perubahan cara pandang dalam perpajakan modern. Negara tidak lagi sepenuhnya menempatkan masyarakat sebagai pihak yang pasif, tetapi sebagai mitra yang dipercaya untuk ikut menjaga kepatuhan perpajakan.

Karena itu, self assessment sangat bergantung pada tingkat literasi dan kesadaran masyarakat.

Di negara dengan tingkat kepatuhan tinggi, sistem ini berjalan relatif efektif karena masyarakat memiliki budaya administrasi yang baik. Namun di negara berkembang, tantangannya sering kali lebih kompleks. Tidak semua wajib pajak memahami aturan perpajakan dengan baik. Sebagian bahkan masih merasa takut atau bingung ketika harus mengurus pelaporan pajak secara mandiri.

Di sinilah edukasi dan pelayanan publik menjadi sangat penting.

Dua Sistem, Dua Pendekatan

Jika dilihat secara sederhana, perbedaan utama kedua sistem tersebut terletak pada siapa yang menentukan besaran pajak.

Dalam official assessment, pemerintah menentukan besarnya pajak yang harus dibayar masyarakat. Sedangkan dalam self assessment, masyarakat sendiri yang menghitung dan melaporkan kewajibannya.

Namun jika dipahami lebih dalam, perbedaannya sebenarnya bukan hanya soal teknis administrasi. Kedua sistem mencerminkan pendekatan yang berbeda dalam hubungan antara negara dan wajib pajak.

Official assessment menempatkan pemerintah sebagai pihak yang lebih dominan dalam proses penetapan pajak. Sistem ini cocok digunakan pada objek pajak yang datanya relatif mudah diukur dan diverifikasi, seperti tanah dan bangunan.

Sementara self assessment lebih menekankan pada kepercayaan dan partisipasi aktif wajib pajak. Sistem ini berkembang seiring meningkatnya aktivitas ekonomi modern yang tidak mungkin seluruhnya dihitung langsung oleh pemerintah.

Karena itu, perpajakan modern pada akhirnya bukan hanya soal pemungutan, tetapi juga tentang membangun kesadaran dan tanggung jawab bersama.

Tantangan di Lapangan

Dalam praktiknya, kedua sistem tersebut sama-sama memiliki tantangan.

Pada sistem official assessment, tantangan terbesar biasanya terletak pada validitas data dan kualitas pelayanan. Ketika data objek pajak tidak diperbarui secara akurat, masyarakat dapat merasa keberatan terhadap nilai pajak yang ditetapkan.

Sedangkan dalam sistem self assessment, tantangan utamanya berada pada tingkat kepatuhan masyarakat. Tidak semua wajib pajak memiliki pemahaman administrasi yang memadai. Ada yang lupa melapor, ada yang tidak memahami aturan, bahkan ada pula yang sengaja menghindari kewajiban perpajakan.

Karena itu, keberhasilan sistem perpajakan tidak hanya bergantung pada aturan, tetapi juga pada kualitas komunikasi antara pemerintah dan masyarakat.

Pelayanan yang mudah dipahami, edukasi yang konsisten, serta sistem administrasi yang sederhana akan sangat membantu meningkatkan kepatuhan wajib pajak.

Di banyak daerah, pendekatan pelayanan juga mulai berubah. Pemerintah semakin aktif mendekatkan pelayanan kepada masyarakat melalui digitalisasi, sosialisasi, hingga layanan jemput bola. Tujuannya bukan sekadar meningkatkan penerimaan, tetapi juga membangun kesadaran publik bahwa pajak merupakan bagian penting dari pembangunan bersama.

Pajak dan Kepercayaan Publik

Pada akhirnya, baik official assessment maupun self assessment memiliki tujuan yang sama: menciptakan sistem perpajakan yang mampu mendukung pembangunan secara berkelanjutan.

Namun sistem yang baik tetap membutuhkan satu hal yang tidak bisa dibangun secara instan, yaitu kepercayaan publik.

Masyarakat ingin merasa bahwa pajak yang mereka bayarkan benar-benar kembali dalam bentuk pelayanan dan pembangunan yang dapat dirasakan secara nyata. Di sisi lain, pemerintah juga membutuhkan partisipasi masyarakat agar berbagai program pembangunan daerah maupun nasional dapat berjalan dengan baik.

Karena itu, perpajakan sesungguhnya bukan hanya urusan angka dan administrasi. Ia juga menyangkut hubungan antara negara dan masyarakat.

Ketika pelayanan semakin baik, informasi semakin terbuka, dan masyarakat merasa diperlakukan secara adil, maka kepatuhan akan tumbuh dengan lebih alami. Sebaliknya, ketika pelayanan terasa rumit dan komunikasi tidak berjalan baik, jarak antara pemerintah dan masyarakat akan semakin lebar.

Barangkali di situlah pentingnya memahami sistem perpajakan, termasuk perbedaan official assessment dan self assessment. Sebab di balik istilah yang terdengar teknis itu, sesungguhnya ada cerita tentang bagaimana negara dan masyarakat belajar berbagi peran dalam membangun kehidupan bersama.Bagi sebagian masyarakat, istilah perpajakan sering terdengar rumit sejak pertama kali dibaca. Ada banyak istilah teknis yang terasa asing di telinga: objek pajak, subjek pajak, restitusi, hingga sistem pemungutan pajak. Di antara berbagai istilah tersebut, dua konsep yang sebenarnya sangat penting tetapi jarang dipahami masyarakat adalah official assessment system dan self assessment system.

Padahal, dua sistem inilah yang selama ini menjadi dasar bagaimana pajak dipungut dan dikelola oleh negara maupun pemerintah daerah.

Sebagian masyarakat mungkin tidak menyadari bahwa ketika membayar Pajak Bumi dan Bangunan (PBB), sistem yang digunakan berbeda dengan ketika mereka melaporkan pajak penghasilan secara mandiri. Perbedaannya bukan hanya soal teknis administrasi, tetapi juga menyangkut cara negara membangun hubungan dengan wajib pajak.

Dalam praktik perpajakan modern, kedua sistem tersebut memiliki karakter, tantangan, dan pendekatan yang berbeda.

Ketika Pemerintah Menentukan Besaran Pajak

Dalam sistem official assessment, besaran pajak yang harus dibayar ditentukan oleh pemerintah atau otoritas pajak. Wajib pajak bersifat lebih pasif karena nilai pajak sudah dihitung dan ditetapkan oleh petugas berdasarkan data yang dimiliki pemerintah.

Masyarakat biasanya tinggal menerima ketetapan pajak, lalu melakukan pembayaran sesuai nominal yang tercantum.

Contoh yang paling mudah ditemukan dalam kehidupan sehari-hari adalah Pajak Bumi dan Bangunan atau PBB. Setiap tahun, masyarakat menerima SPPT PBB yang berisi besaran pajak yang harus dibayar. Nilainya sudah dihitung pemerintah berdasarkan NJOP, luas tanah, bangunan, dan berbagai komponen lainnya.

Dalam sistem ini, pemerintah memegang peran dominan.

Bagi masyarakat, sistem seperti ini terasa lebih sederhana karena tidak perlu menghitung sendiri kewajiban pajaknya. Wajib pajak cukup memeriksa data dan membayar sesuai ketetapan yang diterbitkan.

Namun di balik kemudahannya, sistem official assessment juga membutuhkan akurasi data yang sangat baik dari pemerintah. Ketika data tidak diperbarui secara berkala, sering muncul persoalan di lapangan. Ada masyarakat yang merasa nilai pajaknya tidak sesuai kondisi riil, ada pula yang mengeluhkan perubahan NJOP yang dianggap terlalu tinggi.

Karena itu, sistem ini menuntut pemerintah untuk terus memperbaiki kualitas pendataan dan pelayanan agar masyarakat tetap percaya terhadap proses penetapan pajak.

Ketika Wajib Pajak Diberi Kepercayaan

Berbeda dengan official assessment, dalam sistem self assessment justru wajib pajak diberikan kepercayaan untuk menghitung, menyetor, dan melaporkan sendiri pajaknya.

Pemerintah tidak lagi menentukan langsung besaran pajak yang harus dibayar. Negara memberikan ruang kepada masyarakat untuk secara mandiri memenuhi kewajiban perpajakannya sesuai aturan yang berlaku.

Sistem ini digunakan pada berbagai jenis pajak modern, termasuk Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

Dalam sistem self assessment, peran kesadaran menjadi sangat penting.

Wajib pajak dituntut memahami aturan, menghitung penghasilan, mencatat transaksi, hingga melaporkan kewajiban perpajakan secara jujur. Pemerintah kemudian melakukan pengawasan melalui pemeriksaan, validasi data, dan sistem administrasi perpajakan.

Jika diperhatikan lebih jauh, sistem ini sebenarnya lahir dari perubahan cara pandang dalam perpajakan modern. Negara tidak lagi sepenuhnya menempatkan masyarakat sebagai pihak yang pasif, tetapi sebagai mitra yang dipercaya untuk ikut menjaga kepatuhan perpajakan.

Karena itu, self assessment sangat bergantung pada tingkat literasi dan kesadaran masyarakat.

Di negara dengan tingkat kepatuhan tinggi, sistem ini berjalan relatif efektif karena masyarakat memiliki budaya administrasi yang baik. Namun di negara berkembang, tantangannya sering kali lebih kompleks. Tidak semua wajib pajak memahami aturan perpajakan dengan baik. Sebagian bahkan masih merasa takut atau bingung ketika harus mengurus pelaporan pajak secara mandiri.

Di sinilah edukasi dan pelayanan publik menjadi sangat penting.

Dua Sistem, Dua Pendekatan

Jika dilihat secara sederhana, perbedaan utama kedua sistem tersebut terletak pada siapa yang menentukan besaran pajak.

Dalam official assessment, pemerintah menentukan besarnya pajak yang harus dibayar masyarakat. Sedangkan dalam self assessment, masyarakat sendiri yang menghitung dan melaporkan kewajibannya.

Namun jika dipahami lebih dalam, perbedaannya sebenarnya bukan hanya soal teknis administrasi. Kedua sistem mencerminkan pendekatan yang berbeda dalam hubungan antara negara dan wajib pajak.

Official assessment menempatkan pemerintah sebagai pihak yang lebih dominan dalam proses penetapan pajak. Sistem ini cocok digunakan pada objek pajak yang datanya relatif mudah diukur dan diverifikasi, seperti tanah dan bangunan.

Sementara self assessment lebih menekankan pada kepercayaan dan partisipasi aktif wajib pajak. Sistem ini berkembang seiring meningkatnya aktivitas ekonomi modern yang tidak mungkin seluruhnya dihitung langsung oleh pemerintah.

Karena itu, perpajakan modern pada akhirnya bukan hanya soal pemungutan, tetapi juga tentang membangun kesadaran dan tanggung jawab bersama.

Tantangan di Lapangan

Dalam praktiknya, kedua sistem tersebut sama-sama memiliki tantangan.

Pada sistem official assessment, tantangan terbesar biasanya terletak pada validitas data dan kualitas pelayanan. Ketika data objek pajak tidak diperbarui secara akurat, masyarakat dapat merasa keberatan terhadap nilai pajak yang ditetapkan.

Sedangkan dalam sistem self assessment, tantangan utamanya berada pada tingkat kepatuhan masyarakat. Tidak semua wajib pajak memiliki pemahaman administrasi yang memadai. Ada yang lupa melapor, ada yang tidak memahami aturan, bahkan ada pula yang sengaja menghindari kewajiban perpajakan.

Karena itu, keberhasilan sistem perpajakan tidak hanya bergantung pada aturan, tetapi juga pada kualitas komunikasi antara pemerintah dan masyarakat.

Pelayanan yang mudah dipahami, edukasi yang konsisten, serta sistem administrasi yang sederhana akan sangat membantu meningkatkan kepatuhan wajib pajak.

Di banyak daerah, pendekatan pelayanan juga mulai berubah. Pemerintah semakin aktif mendekatkan pelayanan kepada masyarakat melalui digitalisasi, sosialisasi, hingga layanan jemput bola. Tujuannya bukan sekadar meningkatkan penerimaan, tetapi juga membangun kesadaran publik bahwa pajak merupakan bagian penting dari pembangunan bersama.

Pajak dan Kepercayaan Publik

Pada akhirnya, baik official assessment maupun self assessment memiliki tujuan yang sama: menciptakan sistem perpajakan yang mampu mendukung pembangunan secara berkelanjutan.

Namun sistem yang baik tetap membutuhkan satu hal yang tidak bisa dibangun secara instan, yaitu kepercayaan publik.

Masyarakat ingin merasa bahwa pajak yang mereka bayarkan benar-benar kembali dalam bentuk pelayanan dan pembangunan yang dapat dirasakan secara nyata. Di sisi lain, pemerintah juga membutuhkan partisipasi masyarakat agar berbagai program pembangunan daerah maupun nasional dapat berjalan dengan baik.

Karena itu, perpajakan sesungguhnya bukan hanya urusan angka dan administrasi. Ia juga menyangkut hubungan antara negara dan masyarakat.

Ketika pelayanan semakin baik, informasi semakin terbuka, dan masyarakat merasa diperlakukan secara adil, maka kepatuhan akan tumbuh dengan lebih alami. Sebaliknya, ketika pelayanan terasa rumit dan komunikasi tidak berjalan baik, jarak antara pemerintah dan masyarakat akan semakin lebar.

Barangkali di situlah pentingnya memahami sistem perpajakan, termasuk perbedaan official assessment dan self assessment. Sebab di balik istilah yang terdengar teknis itu, sesungguhnya ada cerita tentang bagaimana negara dan masyarakat belajar berbagi peran dalam membangun kehidupan bersama.Bagi sebagian masyarakat, istilah perpajakan sering terdengar rumit sejak pertama kali dibaca. Ada banyak istilah teknis yang terasa asing di telinga: objek pajak, subjek pajak, restitusi, hingga sistem pemungutan pajak. Di antara berbagai istilah tersebut, dua konsep yang sebenarnya sangat penting tetapi jarang dipahami masyarakat adalah official assessment system dan self assessment system.

Padahal, dua sistem inilah yang selama ini menjadi dasar bagaimana pajak dipungut dan dikelola oleh negara maupun pemerintah daerah.

Sebagian masyarakat mungkin tidak menyadari bahwa ketika membayar Pajak Bumi dan Bangunan (PBB), sistem yang digunakan berbeda dengan ketika mereka melaporkan pajak penghasilan secara mandiri. Perbedaannya bukan hanya soal teknis administrasi, tetapi juga menyangkut cara negara membangun hubungan dengan wajib pajak.

Dalam praktik perpajakan modern, kedua sistem tersebut memiliki karakter, tantangan, dan pendekatan yang berbeda.

Ketika Pemerintah Menentukan Besaran Pajak

Dalam sistem official assessment, besaran pajak yang harus dibayar ditentukan oleh pemerintah atau otoritas pajak. Wajib pajak bersifat lebih pasif karena nilai pajak sudah dihitung dan ditetapkan oleh petugas berdasarkan data yang dimiliki pemerintah.

Masyarakat biasanya tinggal menerima ketetapan pajak, lalu melakukan pembayaran sesuai nominal yang tercantum.

Contoh yang paling mudah ditemukan dalam kehidupan sehari-hari adalah Pajak Bumi dan Bangunan atau PBB. Setiap tahun, masyarakat menerima SPPT PBB yang berisi besaran pajak yang harus dibayar. Nilainya sudah dihitung pemerintah berdasarkan NJOP, luas tanah, bangunan, dan berbagai komponen lainnya.

Dalam sistem ini, pemerintah memegang peran dominan.

Bagi masyarakat, sistem seperti ini terasa lebih sederhana karena tidak perlu menghitung sendiri kewajiban pajaknya. Wajib pajak cukup memeriksa data dan membayar sesuai ketetapan yang diterbitkan.

Namun di balik kemudahannya, sistem official assessment juga membutuhkan akurasi data yang sangat baik dari pemerintah. Ketika data tidak diperbarui secara berkala, sering muncul persoalan di lapangan. Ada masyarakat yang merasa nilai pajaknya tidak sesuai kondisi riil, ada pula yang mengeluhkan perubahan NJOP yang dianggap terlalu tinggi.

Karena itu, sistem ini menuntut pemerintah untuk terus memperbaiki kualitas pendataan dan pelayanan agar masyarakat tetap percaya terhadap proses penetapan pajak.

Ketika Wajib Pajak Diberi Kepercayaan

Berbeda dengan official assessment, dalam sistem self assessment justru wajib pajak diberikan kepercayaan untuk menghitung, menyetor, dan melaporkan sendiri pajaknya.

Pemerintah tidak lagi menentukan langsung besaran pajak yang harus dibayar. Negara memberikan ruang kepada masyarakat untuk secara mandiri memenuhi kewajiban perpajakannya sesuai aturan yang berlaku.

Sistem ini digunakan pada berbagai jenis pajak modern, termasuk Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

Dalam sistem self assessment, peran kesadaran menjadi sangat penting.

Wajib pajak dituntut memahami aturan, menghitung penghasilan, mencatat transaksi, hingga melaporkan kewajiban perpajakan secara jujur. Pemerintah kemudian melakukan pengawasan melalui pemeriksaan, validasi data, dan sistem administrasi perpajakan.

Jika diperhatikan lebih jauh, sistem ini sebenarnya lahir dari perubahan cara pandang dalam perpajakan modern. Negara tidak lagi sepenuhnya menempatkan masyarakat sebagai pihak yang pasif, tetapi sebagai mitra yang dipercaya untuk ikut menjaga kepatuhan perpajakan.

Karena itu, self assessment sangat bergantung pada tingkat literasi dan kesadaran masyarakat.

Di negara dengan tingkat kepatuhan tinggi, sistem ini berjalan relatif efektif karena masyarakat memiliki budaya administrasi yang baik. Namun di negara berkembang, tantangannya sering kali lebih kompleks. Tidak semua wajib pajak memahami aturan perpajakan dengan baik. Sebagian bahkan masih merasa takut atau bingung ketika harus mengurus pelaporan pajak secara mandiri.

Di sinilah edukasi dan pelayanan publik menjadi sangat penting.

Dua Sistem, Dua Pendekatan

Jika dilihat secara sederhana, perbedaan utama kedua sistem tersebut terletak pada siapa yang menentukan besaran pajak.

Dalam official assessment, pemerintah menentukan besarnya pajak yang harus dibayar masyarakat. Sedangkan dalam self assessment, masyarakat sendiri yang menghitung dan melaporkan kewajibannya.

Namun jika dipahami lebih dalam, perbedaannya sebenarnya bukan hanya soal teknis administrasi. Kedua sistem mencerminkan pendekatan yang berbeda dalam hubungan antara negara dan wajib pajak.

Official assessment menempatkan pemerintah sebagai pihak yang lebih dominan dalam proses penetapan pajak. Sistem ini cocok digunakan pada objek pajak yang datanya relatif mudah diukur dan diverifikasi, seperti tanah dan bangunan.

Sementara self assessment lebih menekankan pada kepercayaan dan partisipasi aktif wajib pajak. Sistem ini berkembang seiring meningkatnya aktivitas ekonomi modern yang tidak mungkin seluruhnya dihitung langsung oleh pemerintah.

Karena itu, perpajakan modern pada akhirnya bukan hanya soal pemungutan, tetapi juga tentang membangun kesadaran dan tanggung jawab bersama.

Tantangan di Lapangan

Dalam praktiknya, kedua sistem tersebut sama-sama memiliki tantangan.

Pada sistem official assessment, tantangan terbesar biasanya terletak pada validitas data dan kualitas pelayanan. Ketika data objek pajak tidak diperbarui secara akurat, masyarakat dapat merasa keberatan terhadap nilai pajak yang ditetapkan.

Sedangkan dalam sistem self assessment, tantangan utamanya berada pada tingkat kepatuhan masyarakat. Tidak semua wajib pajak memiliki pemahaman administrasi yang memadai. Ada yang lupa melapor, ada yang tidak memahami aturan, bahkan ada pula yang sengaja menghindari kewajiban perpajakan.

Karena itu, keberhasilan sistem perpajakan tidak hanya bergantung pada aturan, tetapi juga pada kualitas komunikasi antara pemerintah dan masyarakat.

Pelayanan yang mudah dipahami, edukasi yang konsisten, serta sistem administrasi yang sederhana akan sangat membantu meningkatkan kepatuhan wajib pajak.

Di banyak daerah, pendekatan pelayanan juga mulai berubah. Pemerintah semakin aktif mendekatkan pelayanan kepada masyarakat melalui digitalisasi, sosialisasi, hingga layanan jemput bola. Tujuannya bukan sekadar meningkatkan penerimaan, tetapi juga membangun kesadaran publik bahwa pajak merupakan bagian penting dari pembangunan bersama.

Pajak dan Kepercayaan Publik

Pada akhirnya, baik official assessment maupun self assessment memiliki tujuan yang sama: menciptakan sistem perpajakan yang mampu mendukung pembangunan secara berkelanjutan.

Namun sistem yang baik tetap membutuhkan satu hal yang tidak bisa dibangun secara instan, yaitu kepercayaan publik.

Masyarakat ingin merasa bahwa pajak yang mereka bayarkan benar-benar kembali dalam bentuk pelayanan dan pembangunan yang dapat dirasakan secara nyata. Di sisi lain, pemerintah juga membutuhkan partisipasi masyarakat agar berbagai program pembangunan daerah maupun nasional dapat berjalan dengan baik.

Karena itu, perpajakan sesungguhnya bukan hanya urusan angka dan administrasi. Ia juga menyangkut hubungan antara negara dan masyarakat.

Ketika pelayanan semakin baik, informasi semakin terbuka, dan masyarakat merasa diperlakukan secara adil, maka kepatuhan akan tumbuh dengan lebih alami. Sebaliknya, ketika pelayanan terasa rumit dan komunikasi tidak berjalan baik, jarak antara pemerintah dan masyarakat akan semakin lebar.

Barangkali di situlah pentingnya memahami sistem perpajakan, termasuk perbedaan official assessment dan self assessment. Sebab di balik istilah yang terdengar teknis itu, sesungguhnya ada cerita tentang bagaimana negara dan masyarakat belajar berbagi peran dalam membangun kehidupan bersama.